La Banca Romana pendant le Royame d'Italie - Moruzzi Numismatica – Monnaies et papier monnaies à Rome

Menu principal :

La Banca Romana pendant le Royame d'Italie

Il 20 settembre del 1870, la breccia di Porta Pia determinò la fine del potere temporale della Chiesa. E' curioso annotare come, in ragione degli anatemi lanciati dal Santo Padre nei confronti di chi avesse osato colpire con le armi la Città Eterna, la prima cannonata che aprì la breccia venne fatta sparare da un ebreo. Nel mondo bancario, uno degli effetti più manifesti di questo cambiamento fu la chiusura della Banca dello Stato Pontificio che, in base al Regio Decreto del 2 febbraio 1870, assumeva il nuovo nome di Banca Romana. Più che di una chiusura, si trattò in effetti di un 'cambio di proprietà', laddove la nuova Banca Romana ne avrebbe assorbito attività e passività e sarebbe subentrata nella stessa sede, conservando i precedenti privilegi, compresa la facoltà di emettere banconote. Prima della conclusione del processo, con legge del 10 agosto del 1893, la Banca Romana venne posta il liquidazione, e i suoi biglietti caddero in prescrizione il 31 gennaio 1898, prescrizione che in realta' venne anticipata al 1896.

Anche il capitale, consistente in 10 milioni di lire, restava invariato, così come l'ammontare dei biglietti in circolazione, che non doveva superare il triplo della riserva metallica. Poiché a Roma si sarebbe presto installata la Banca Nazionale nel Regno, la Banca Romana accettò la somma di due milioni di lire come indennizzo per rinunciare al diritto di esclusiva nell'emissione della cartamoneta nei territori dell'ex Stato Pontificio. Al di là degli intenti, la Banca nasceva già minata da operazioni avventurose, derivate dalla passata gestione clientelare, e non appariva facile gestirne la conduzione, anzi, dopo un iniziale tentativo di corretta amministrazione, le aperture di credito senza adeguate garanzie aumentarono, così come le cambiali di comodo, i sospesi di cassa e altre operazioni rischiose.

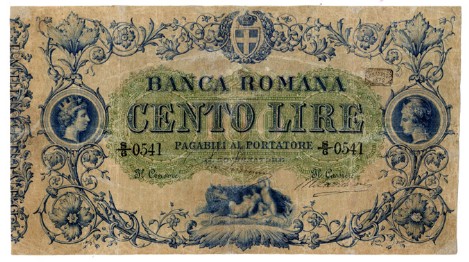

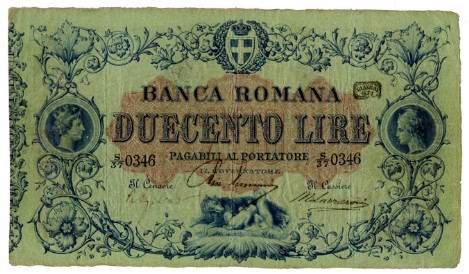

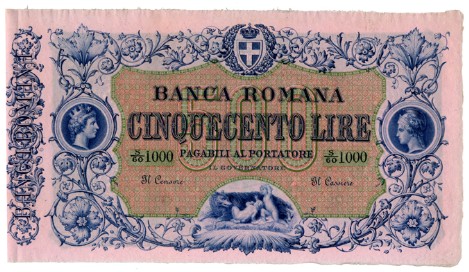

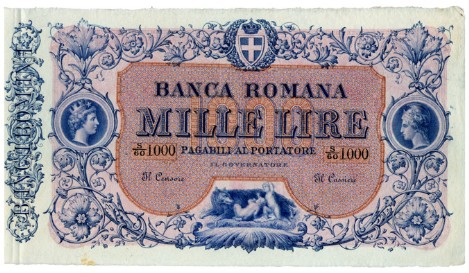

Il primo Governatore della Banca Romana fu Giuseppe Guerrini, che la amministrò in maniera retta e conforme alle regole statutarie, facendo registrare un buon avvio e lasciando sperare in un prospero futuro in cui sarebbe stato possibile cancellare i favoritismi clientelari che avevano appesantito la gestione del precedente Istituto. Data la cronica carenza di moneta spicciola che, come sappiamo, aveva determinato il noto fenomeno della circolazione divisionale abusiva, con R.D. del 6 novembre 1872 la Banca Romana venne autorizzata a emettere biglietti da 50 centesimi e da una lira. Pochi giorni dopo, il R.D. del 29 novembre autorizzava l'emissione dei nuovi biglietti nei seguenti termini: "Ritenuto che il Consiglio di Reggenza della Banca Romana ha deliberato di sostituire i biglietti di antico modello da lire 1.000, 500, 200, 100, 50 e 20, ora in circolazione, con altri biglietti di modello nuovo.." nei valori sopra elencati.

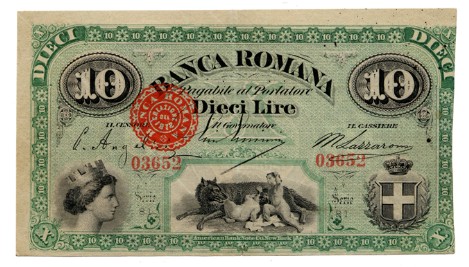

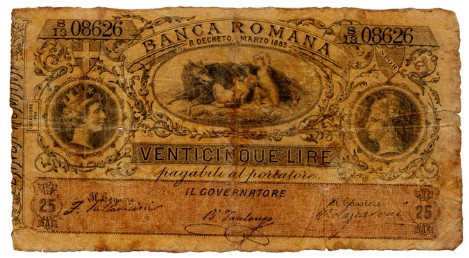

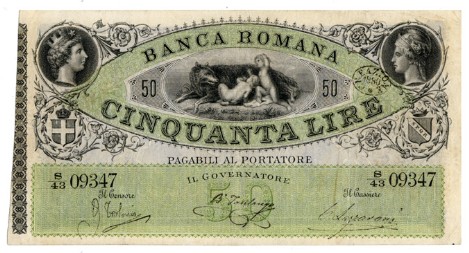

Il successivo decreto del 14 dicembre, autorizzava l'emissione dei tagli a 5 e 10 lire e ne descriveva le caratteristiche. Da annotare che, a differenza degli altri tagli, i biglietti da 5 e 10 lire, vennero creati e stampati dalla American BankNote Co. di New York, che eseguì anche un prova del biglietto da 2 lire, che però rimase allo stato di progetto e non venne mai emesso. Dopo il disordine legislativo che aveva caratterizzato i primi anni delle emissioni cartacee nel nuovo Regno d'Italia, finalmente, il 30 aprile 1874 venne varata la prima legge organica sulle banche di emissione che, tra l'altro, stabiliva che l'ammontare dei loro biglietti non potesse superare il triplo del capitale versato o del patrimonio netto. Dopo tale disposizione, la Banca Romana decise di procedere all'aumento di capitale, che venne portato a 15 milioni di lire.

Dopo l'emanazione della nuova legge, il Governo accertò la circolazione dei sei Istituti autorizzati e stabilì, con decreto del 23 settembre 1874, sia il limite di emissione massimo complessivo per tutti gli istituti sia per ciascuna banca; in considerazione del recente aumento del capitale sociale, per la Banca Romana tale limite ammontava a 45 milioni di lire. Il Governatore Giuseppe Guerrini operò sempre nel rispetto di questo limite e, nonostante le pressioni dei soci e amministratori, riuscì a evitare che la gestione della Banca subisse pesanti sbilanci nel difficilissimo periodo di crisi economica internazionale che ebbe inizio nel 1873, e venne chiamata 'la grande depressione". Anche se gli eventi che portarono al fallimento della Banca Romana furono conseguenti, in prima istanza, alla dissennata amministrazione di Bernardo Tanlongo, le premesse al dissesto vanno inquadrate nella grande depressione, nata nel 1873 dal crollo della borsa di Vienna, i cui effetti squassarono per molti anni i principali mercati finanziari del Vecchio e del Nuovo Mondo.

Poiché alcune tra le cause all'origine della grande depressione furono, nella sostanza, assai simili a quelle che hanno generato la crisi dei nostri giorni, e dato che i suoi effetti influenzarono significativamente il destino della Banca Romana, riteniamo utile dare spazio a questi eventi. Dopo il 1860, la popolazione delle principali capitali d'Europa iniziò a aumentare e, a partire dal 1870, si verificò una espansione del settore delle costruzioni urbane, sia private sia pubbliche, particolarmente forte a Vienna, Parigi e Berlino dove fu favorita anche dalla comparsa di istituti finanziari specializzati nell'erogazione di mutui immobiliari, concessi con facilità e senza adeguate garanzie, sull'onda dei continui aumenti dei prezzi.

In Italia, dopo il compimento dell'Unità, il sistema bancario che aveva operato negli Antichi Stati era impreparato a alimentare lo sviluppo di quel processo di industrializzazione che avrebbe indotto molti italiani a abbandonare il contado per vivere all'ombra della fabbriche.

All'epoca, l'economia italiana era ancora incentrata sul latifondo, ove il denaro era concentrato nelle mani di pochi, con disponibilità di capitali notevolmente inferiore a quella di altri Paesi europei, come Gran Bretagna, Francia e Germania, in cui la rivoluzione industriale aveva già preso l'avvio. Il potenziale necessario allo sviluppo economico era quindi scarso e concentrato nella mani di un piccolo gruppo di capitalisti, operanti soprattutto nell'Italia Settentrione, con qualche propaggine al Centro.

Basti pensare che, nel 1878, gli azionisti dei 155 maggiori istituti bancari (che disponevano di un capitale nominale superiore a 100.000 lire) erano circa 30.000, ma solo 4.580 avevano sottoscritto azioni per più di 10.000 lire e, di questi, solo circa 450 erano presenti in più di una società. Un fattore che diede vitalità al sonnecchiante sistema bancario italiano fu la creazione di istituti dediti al credito mobiliare. Sull'esempio dell'attività del Credit Mobiler francese, nel 1863 vennero costituite in Italia la Società Generale di Credito Mobiliare e la Banca Generale Italiana, col carattere di banche depositi, prestiti e investimenti.

La prospettiva di un nuovo vasto mercato, non assecondato dai servizi finanziari di banche obsolete, fece giungere in Italia capitali stranieri che favorirono l'espansione di istituzioni creditizie, come il Banco di Sconto e Sete di Torino, e il Credito Torinese. Mentre la banche tradizionali erano avvezze all'usuale finanziamento dello sviluppo commerciale, gli istituti di credito mobiliare erano più indirizzati all'aspetto speculativo legato all'espansione edilizia delle città, alle crescenti esigenze dell'industria e delle infrastrutture, e alla transazione finanziaria. Le attività di questi istituti si differenziavano da quelle svolte dalle banche ordinarie, che raccoglievano il credito e lo destinavano a operazioni di anticipazione e sconto, seguendo anche la gestione oculata del patrimonio dei clienti, mentre questi Istituti impegnavano la liquidità in attività di rischio come la speculazione edilizia, la compravendita di titoli, azioni, obbligazioni e in ogni altro tipo di investimento finanziario. Si vennero così a creare le premesse per quella che, in linguaggio attuale, viene chiamata 'bolla speculativa', gonfiata dall'immobilizzazione di ingenti capitali impiegati nell'attività edilizia, perché, anche se i prestiti concessi ai costruttori erano, sulla carta, garantiti dagli immobili, i crediti non erano velocemente convertibili in contanti, cosi che, quando i risparmiatori desideravano essere rimborsati, non sempre vi era la disponibilità del contante.

Per effetto sinergico, la bolla cominciò a sgonfiarsi e le imprese edili che costruivano senza un qualche capitale proprio, operando solo sul credito, imboccarono la strada della paralisi e, in breve tempo, l'eccesso di costruzioni speculative urbane portò al crollo dell'attività edilizia.

Chacune expression de chaque individu est différente et personnelle, suivant la logique du propre pensé. Une grande quantité de productions intellectuelles, en particulier dans internet, sont mises gratuitement à disposition de tous. Cependant il ne faut pas oublier qu'il y a des obligations morales et loyales de respecter la paternité des créations et de ne pas les répliquer sans l'autorisation de celui qui les a réalisés. Copyright Moruzzi Numismatica © 1999-2016